こんにちは。身近に相談できるママのfp-keikoです。

FPと社会保険労務士の二刀流で、公的年金について分かりやすく丁寧にお伝えしています。

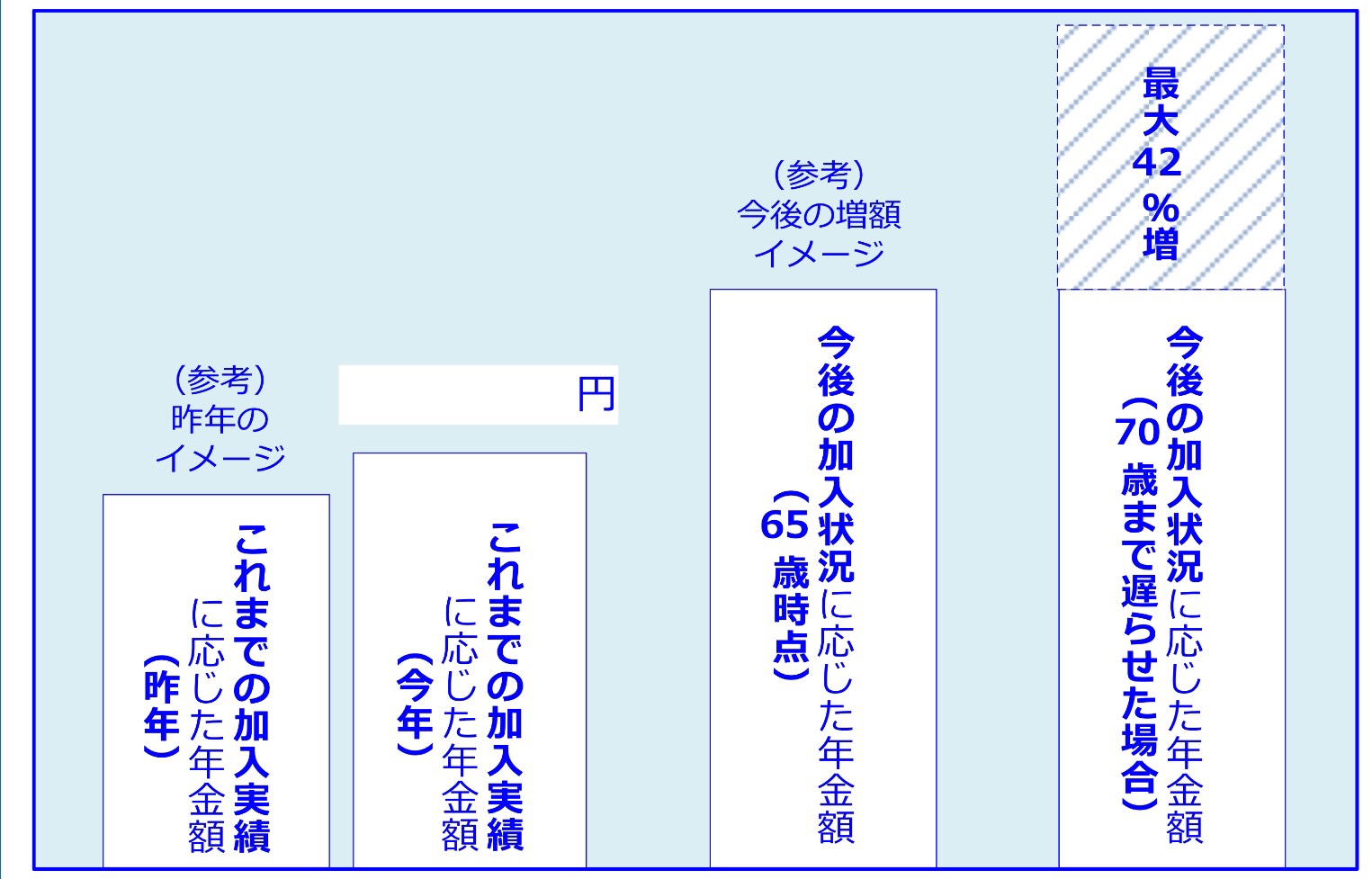

春の陽気が待ち遠しい今日この頃ですが気が付くと2月半ば、新年度の4月から「ねんきん定期便」が新しいデザインに変わるそうです。今まであまり知られていなかった年金の受給を65歳より遅らせると増額される情報も盛り込まれるようですが、どういうことなのか一足先にお伝えします!

人生100年時代といわれセカンドライフを明るく豊かに過ごすためのライフプランを考えるとき、おひとりお一人の生活が違うように、年金の受け取り方も選択できることを知っていますか?65歳から受け取る年金を遅らせて受け取る「繰り下げ」、早めて受け取る「繰り上げ」という制度がありますが、実際にこの制度を使っている方は、全体の「繰り下げ」で1.2%、「繰り上げ」で11.9%となっています(平成29年老齢年金受給者実態調査より)。

「繰り下げ」「繰り上げ」とは?

公的年金は何歳から受け取れるか知っていますか?65歳からということは広く知られていることと思いますが、65歳からの年金を遅らせて受け取る「繰り下げ」、早めて受け取る「繰り上げ」できることを知っていますか?先に平成29年の調査で「繰り下げ」1.2%、「繰り上げ」11.9%お伝えしました。この数字からではまだあまり知られていないようです。

✔年金は遅らせると「繰り下げ」1ヵ月につき0.7%増額します。

| 請求時の年齢 | 増額率 |

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

✔年金は早めると「繰り上げ」1ヵ月につき0.5%減額します。

| 請求時の年齢 | 減額率 |

| 60歳0ヵ月~60歳11ヵ月 | 30.0%~24.5% |

| 61歳0ヵ月~61歳11ヵ月 | 24.0%~18.5% |

| 62歳0ヵ月~62歳11ヵ月 | 18.0%~12.5% |

| 63歳0ヵ月~63歳11ヵ月 | 12.0%~ 6.5% |

| 64歳0ヵ月~64歳11ヶ月 | 6.0%~ 0.5% |

注意すること

「繰り下げ」「繰り上げ」の制度を利用する時には注意する点がいくつかあります。よく理解する必要があります。

共通:増額、減額された年金が一生涯続きます

「繰り下げ」:老齢基礎年金と老齢厚生年金は別々に請求できる

繰り下げ中は加給年金・振替加算が支給停止になる

他の年金(障害厚生年金や遺族厚生年金)を受給していないこと

在職中の支給停止になっている年金は繰り下げできない

「繰り上げ」:老齢基礎年金と老齢厚生年金は一緒に請求しなければならない

寡婦年金・障害基礎年金が受けられない(65歳とみなされるため)

任意加入ができない

加給年金がつくのは65歳から

老齢基礎年金と老齢厚生年金のみなら?

今回は前段の注意する点を除いて考えてみます。夫婦二人(会社員の夫と専業主婦)の65歳からの年金額を1ヵ月23万円と仮定します。60歳から繰り上げてもらうケース、65歳からもらうケース、70歳まで繰り下げてもらうケースを図にすると次のようになります。

損益分岐点は何歳?

前段の金額から計算すると60歳から繰り上げて受け取った夫婦は65歳から年金を受け取った夫婦と比べると76歳のときに抜かされてしまいます。65歳から年金を受け取った夫婦は70歳に繰り下げてから受け取った夫婦と比べると81歳のときに抜かされてしまいます。そして60歳から繰り上げて受け取った夫婦は70歳に繰り下げてから受け取った夫婦と比べると79歳で抜かされてしまいます。

この数字はあくまでも目安です。平均寿命が延びてはいるものの、ご自身が何歳まで生きるのかは誰にも分かりません。公的年金以外の老後資金や何歳まで働いて収入を得るのかなど、平均寿命も参考にライフプランを考えて受け取り方を決めるようですね。

繰り上げて受給している方の理由

できることなら増やして年金を受け取りたいと考える方が多いのではないでしょうか?しかしながら現在8割以上の方が65歳から受け取っています。さらに11.9%の方は繰り上げて受け取っています。繰り上げて受け取っている方々の主な理由です。

✔年金を繰り上げないと生活できなかったため

✔生活の足しにするため

✔減額されても早く受給するほうが得だと思ったため

減額された年金は取り消しや変更はできません。もし手続きする前に疑問に思うことがありましたら日本年金機構の相談窓口やFPにご相談されることをお勧めします。

まとめ

今までのねんきん定期便は文字が多くて分かりにくいという指摘などもあり、新しいデザインでは年金を遅らせて受給する「繰り下げ」のグラフなどが盛り込まれるそうです。受け取り方は選択できることをもっと広くお伝えしなければと感じました。

年金は現役時代の働き方や老後の資産形成を始めることで大きく変化します。年金はご自身で作っていくものだと考えれば、受け取る時期もおひとりお一人違ってくるかもしれませんね。